【科印數(shù)據(jù)】2022“高速?lài)娔∷⒃谥袊?guó)”裝機(jī)量調(diào)查報(bào)告

時(shí)間:2022-04-18 來(lái)源:

研究對(duì)象

本文對(duì)高速?lài)娔∷⒓夹g(shù)的定義依然采用業(yè)內(nèi)對(duì)高速?lài)娔∷⒌闹髁鹘缍?biāo)準(zhǔn),即速度在100米/分以上、分辨率達(dá)到600dpi×600dpi的輪轉(zhuǎn)型高速?lài)娔∷⒃O(shè)備,以及換算速度相當(dāng)?shù)膯螐埿透咚賴(lài)娔∷⒃O(shè)備。

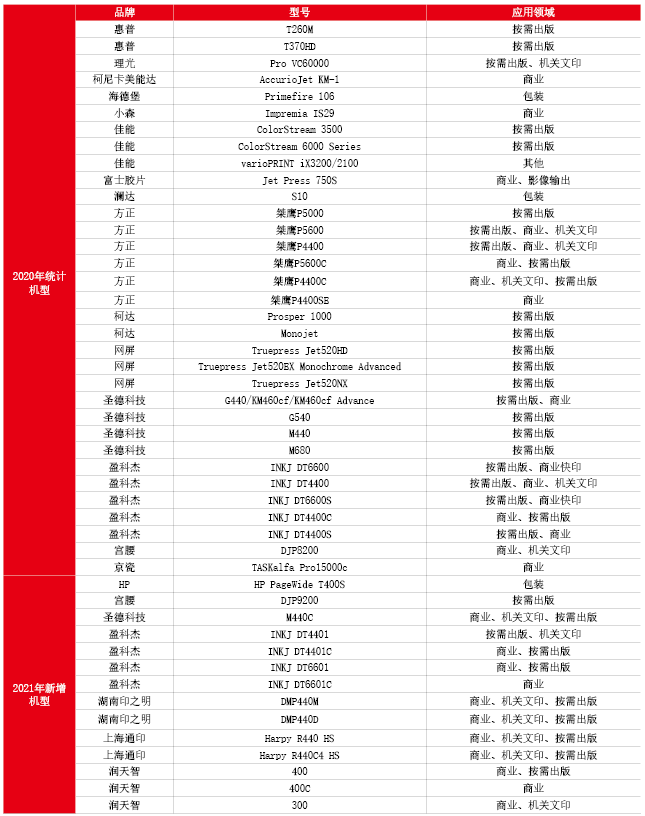

本次調(diào)研統(tǒng)計(jì)的高速?lài)娔∷⒃O(shè)備的品牌、型號(hào)及裝機(jī)數(shù)量通過(guò)廠商主動(dòng)申報(bào)和編輯部調(diào)研核實(shí)的方式完成。我們將本次納入統(tǒng)計(jì)的品牌型號(hào)按領(lǐng)域分類(lèi)(本文出現(xiàn)的廠商順序不分先后),詳見(jiàn)表1。與去年相比,新增高速?lài)娔∷⒃O(shè)備品牌3個(gè),新增高速?lài)娔∷C(jī)型14款,退出調(diào)研的設(shè)備品牌3個(gè),涉及機(jī)型10款。新增的品牌數(shù)和機(jī)型數(shù)均有所下降。當(dāng)前,高速?lài)娔∷⑹袌?chǎng)仍然是各大廠商競(jìng)相搶占的高地,廠商繁多,情況復(fù)雜,故本文僅統(tǒng)計(jì)市場(chǎng)上主流設(shè)備。

表1 本次調(diào)研統(tǒng)計(jì)的高速?lài)娔∷⒃O(shè)備的品牌與型號(hào)列表(點(diǎn)擊看大圖)

本次調(diào)研的機(jī)型大類(lèi),依然延續(xù)上年高速?lài)娔∷⒃O(shè)備的分類(lèi)方法,可分為單張型彩色、單張型黑白、輪轉(zhuǎn)型彩色、輪轉(zhuǎn)型黑白4種。

2021年中國(guó)高速?lài)娔∷⒃O(shè)備裝機(jī)情況概覽

1.高速?lài)娔∷C(jī)裝機(jī)量進(jìn)入穩(wěn)定期

圖1為2015~2021年中國(guó)市場(chǎng)高速?lài)娔∷⒃O(shè)備的保有量和裝機(jī)量。從數(shù)據(jù)統(tǒng)計(jì)上看,2021年高速?lài)娔∷⒃O(shè)備裝機(jī)量為299臺(tái)。從2015年至2020年,每年新增的高速?lài)娔∷⒃O(shè)備裝機(jī)量都是前一年的2~3倍,2021年新增量首次與上一年度持平,這或?qū)㈩A(yù)示著高速?lài)娔∷⒃O(shè)備裝機(jī)即將進(jìn)入穩(wěn)定期;另一方面,299臺(tái)的裝機(jī)量在連續(xù)7年的裝機(jī)統(tǒng)計(jì)中仍屬高位,高速?lài)娔∷⑹袌?chǎng)仍在高速發(fā)展。

從市場(chǎng)行情上看,2021年上半年,市場(chǎng)對(duì)高速?lài)娔∷⒃O(shè)備的裝機(jī)熱情依然延續(xù)2020年的態(tài)勢(shì)。下半年,中共中央辦公廳、國(guó)務(wù)院辦公廳于7月24日印發(fā)針對(duì)義務(wù)教育階段學(xué)生的減負(fù)減壓政策。這一政策如多米諾骨牌一樣,接連影響到培訓(xùn)機(jī)構(gòu)、教育資本,以及教材教輔的訂單量。教材教輔印量的大幅下降,阻止了高速?lài)娔∷⒃O(shè)備裝機(jī)量的瘋狂增長(zhǎng)態(tài)勢(shì)。

2021年,國(guó)內(nèi)高速?lài)娔∷⒃O(shè)備的保有量突破800臺(tái)大關(guān)(由于高速?lài)娔∷⒃O(shè)備仍有折舊率和退貨率,保有量已核減退市設(shè)備數(shù)量),可以說(shuō),高速?lài)娔∷⒓夹g(shù)已經(jīng)在國(guó)內(nèi)印刷市場(chǎng)站住腳跟。

2.投放市場(chǎng)的新品牌和新機(jī)型上市量放緩

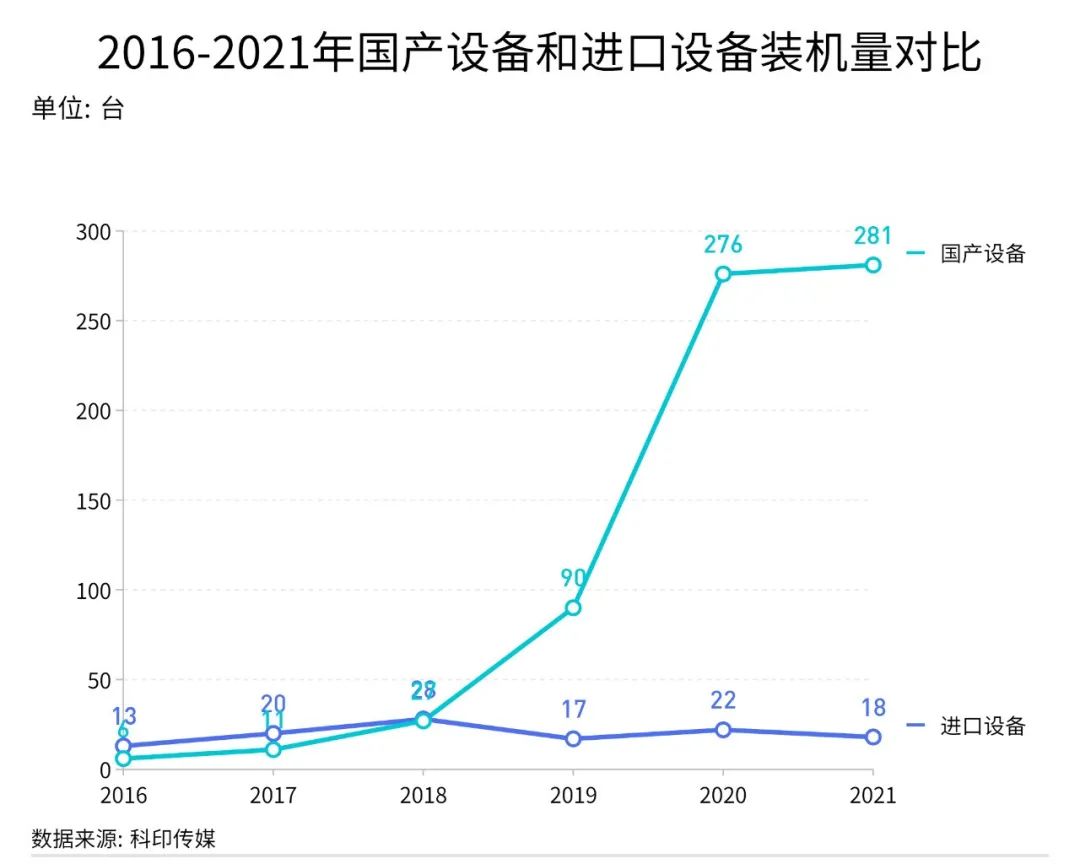

近3年國(guó)內(nèi)高速?lài)娔∷⒃O(shè)備裝機(jī)量的爆發(fā),主要由國(guó)產(chǎn)設(shè)備供應(yīng)商的大量進(jìn)場(chǎng)帶動(dòng)而來(lái)。本次調(diào)研的品牌和機(jī)型見(jiàn)表1,本次新增收錄品牌3個(gè)(上年為5個(gè)),為湖南印之明、上海通印、深圳潤(rùn)天智3個(gè)品牌,新增機(jī)型14款(上年為18款)。3個(gè)國(guó)產(chǎn)品牌因各種原因未參加本次調(diào)研,涉及機(jī)型10款。可以看出,相較去年,今年上市的新品牌和新機(jī)型數(shù)量略有減少,高速?lài)娔∷⒃O(shè)備裝機(jī)熱度有所下降。

由圖2可知,從2018年以來(lái),國(guó)產(chǎn)設(shè)備成為國(guó)內(nèi)高速?lài)娔∷⒃O(shè)備裝機(jī)的主力軍。國(guó)產(chǎn)設(shè)備裝機(jī)在經(jīng)歷前幾年的迅猛增長(zhǎng)后,2021年增長(zhǎng)態(tài)勢(shì)281臺(tái),比去年僅增5臺(tái),首次增長(zhǎng)放緩。我們認(rèn)為,國(guó)產(chǎn)設(shè)備的裝機(jī)態(tài)勢(shì)進(jìn)入調(diào)整期,對(duì)于后期的發(fā)展態(tài)勢(shì),仍需持續(xù)關(guān)注。

圖2

2021年進(jìn)口高速?lài)娔∷⒃O(shè)備裝機(jī)量為18臺(tái),比2020年減少4臺(tái)。2016~2021年,進(jìn)口設(shè)備每年的裝機(jī)量十分平穩(wěn),保持在20臺(tái)左右。進(jìn)口機(jī)型以彩色和單張型為主,國(guó)產(chǎn)機(jī)型以輪轉(zhuǎn)型黑白為主。高品質(zhì)的彩色高速?lài)娔∷⒃O(shè)備在特定應(yīng)用領(lǐng)域仍具穩(wěn)定的競(jìng)爭(zhēng)力。

3.高速?lài)娔∷⒃O(shè)備裝機(jī)地域分布分散

圖3為2020年和2021年高速?lài)娔∷⒃O(shè)備保有量區(qū)域占比。相比上一年度,高速?lài)娔∷⒃O(shè)備的裝機(jī)地域呈現(xiàn)更加分散的趨勢(shì)。

圖3.gif

2021年,高速?lài)娔∷⒃O(shè)備在華東地區(qū)的保有量首次超過(guò)華北地區(qū),占比躍升至全國(guó)首位,占比為26.25%,且比上一年度增長(zhǎng)了6.84個(gè)百分點(diǎn);華北地區(qū)位列第二,占比為25.71%,比上年降低了8.70%;華南地區(qū)和華中地區(qū)分別位列第三、第四,占比為15.71%和14.82%,占比已經(jīng)十分接近;西北地區(qū)和東北地區(qū)的占比都比上一年度有所增加。從2015年至今,高速?lài)娔∷⒃O(shè)備的地域分布呈現(xiàn)從華北最多,到華北、華東、華南三足鼎立,再到其他地區(qū)占比迎頭趕上的過(guò)程,這種變化內(nèi)在邏輯是高速?lài)娔∷⒃O(shè)備應(yīng)用領(lǐng)域的變化,是高速?lài)娔∷⒓夹g(shù)在商業(yè)應(yīng)用上的異軍突起,以及盈利模式的廣泛復(fù)制。

4.高速?lài)娔∷⒃O(shè)備應(yīng)用領(lǐng)域?qū)Ρ?/span>

圖4為2016~2021年高速?lài)娔∷⒃O(shè)備在按需出版、商業(yè)印刷、包裝以及其他4個(gè)領(lǐng)域的裝機(jī)量。2021年高速?lài)娔∷⒃O(shè)備在各個(gè)應(yīng)用領(lǐng)域的裝機(jī)量分布與2020年相似,商業(yè)印刷仍然保持著絕對(duì)占有量,裝機(jī)量還略高于上一年度;按需出版仍占第二大應(yīng)用領(lǐng)域,但低于2020年;包裝和其他領(lǐng)域與去年相比變化不大。

圖4

高速?lài)娔∷⒃O(shè)備在細(xì)分領(lǐng)域中的裝機(jī)趨勢(shì)

1.按需出版

本報(bào)告統(tǒng)計(jì)的高速?lài)娔∷⒓夹g(shù)在按需出版領(lǐng)域的應(yīng)用,主要指印刷帶有書(shū)號(hào)的正規(guī)出版物。

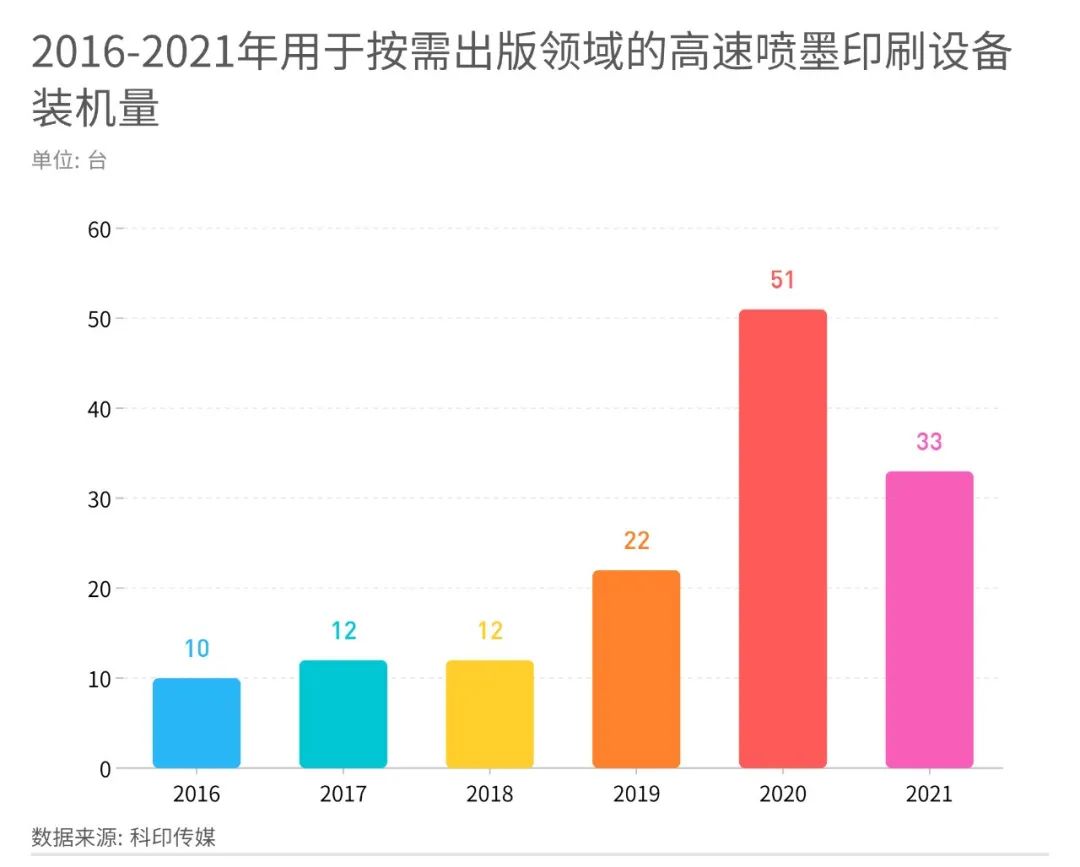

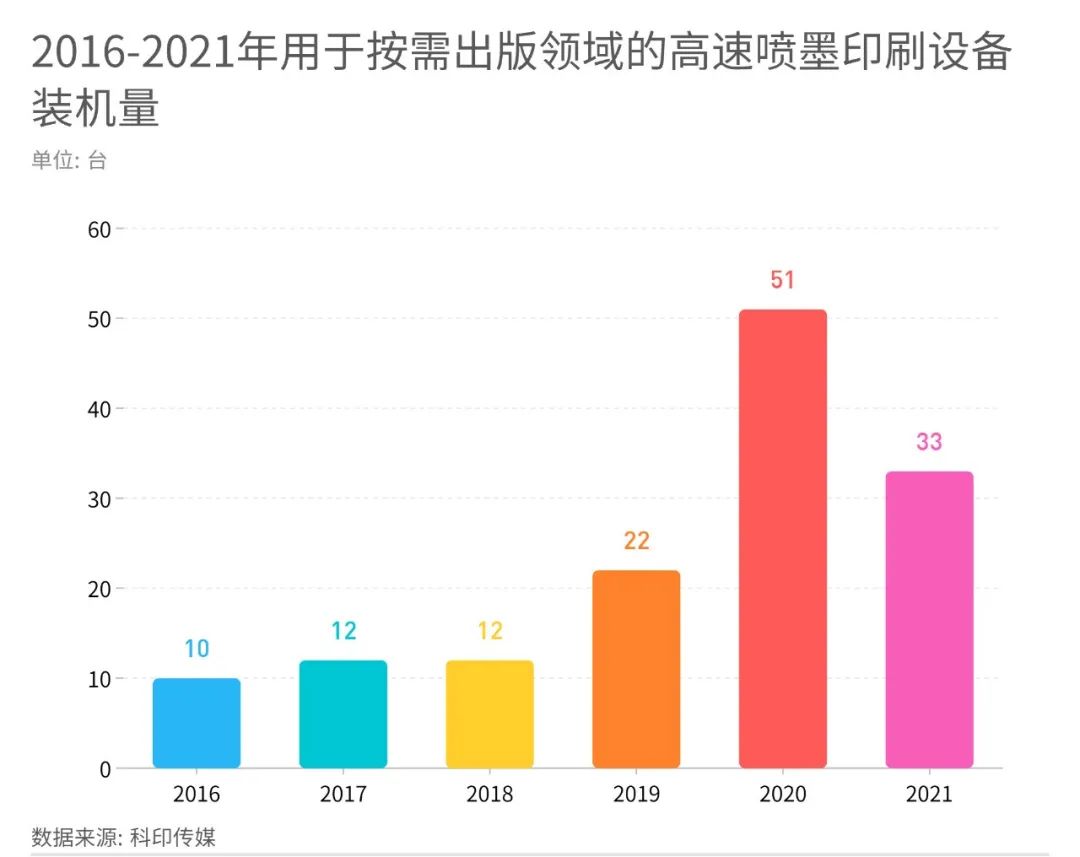

(1)按需出版領(lǐng)域裝機(jī)量首次回落

如圖5所示,2021年,高速?lài)娔∷⒃O(shè)備在按需出版領(lǐng)域的裝機(jī)量為33臺(tái),比2020年減少了18臺(tái)。由圖5可知,高速?lài)娔∷⒃诎葱璩霭妫?jīng)歷了平穩(wěn)期,激增期,2021年出現(xiàn)首次回落。按需出版是高速?lài)娔∷⒓夹g(shù)在中國(guó)最先進(jìn)入的領(lǐng)域,但由于出版市場(chǎng)的自身特點(diǎn)和訴求,高速?lài)娔∷⒓夹g(shù)和按需出版的概念在國(guó)內(nèi)出版市場(chǎng)中經(jīng)歷了初識(shí)、質(zhì)疑和適應(yīng),每向前一步皆歷經(jīng)坎坷,這是新舊理念的博弈,是傳統(tǒng)模式和按需思維的較量。

圖5

業(yè)內(nèi)普遍認(rèn)為,在按需出版領(lǐng)域,高速?lài)娔∷⒂唵螆?bào)價(jià)從一開(kāi)始就陷入“內(nèi)卷”,用近乎零利潤(rùn)的報(bào)價(jià)吸引出版市場(chǎng),但與傳統(tǒng)印刷相比,高速?lài)娔∷⒌膯蝺r(jià)還是高位。2019、2020年,借國(guó)產(chǎn)設(shè)備大舉入市之勢(shì),高速?lài)娔∷⒃O(shè)備在出版市場(chǎng)中迎來(lái)了更多的訂單和關(guān)注。

2021年,“雙減”政策引發(fā)了“蝴蝶效應(yīng)”,作為高速?lài)娔∷⒃诎葱璩霭骖I(lǐng)域主要訂單來(lái)源,“教材教輔”業(yè)務(wù)需求量驟減,2021年高速?lài)娔∷⒃O(shè)備在該應(yīng)用的裝機(jī)量首次回落也在情理之中。高速?lài)娔∷⒃趪?guó)內(nèi)按需出版領(lǐng)域探索已經(jīng)10年有余,期間的“大起”與設(shè)備技術(shù)的升級(jí)密不可分,“大落”與政策導(dǎo)向息息相關(guān)。預(yù)計(jì)在現(xiàn)有政策不變的情況下,會(huì)進(jìn)入穩(wěn)定狀態(tài)。

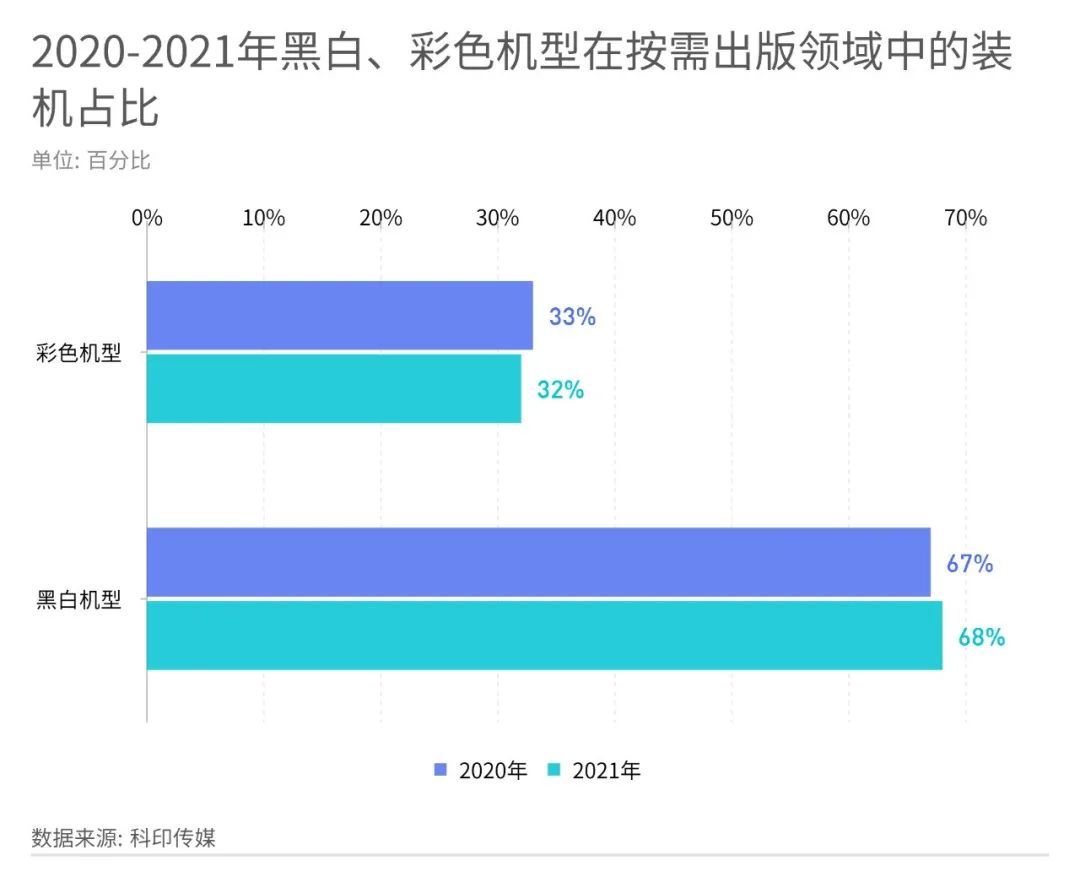

(2)黑白裝機(jī)量是彩色裝機(jī)量的兩倍

從圖6可以看出,在按需出版領(lǐng)域中,2020和2021年這兩年的黑白機(jī)型和彩色機(jī)型的裝機(jī)量占比接近,黑白機(jī)型的裝機(jī)量是彩色機(jī)型的裝機(jī)量的兩倍。國(guó)產(chǎn)高速?lài)娔∷⒃O(shè)備作為市場(chǎng)上裝機(jī)的主力軍,在黑白印刷技術(shù)方面已經(jīng)十分成熟,得到了市場(chǎng)認(rèn)可,雖然已有國(guó)產(chǎn)廠家推出彩色設(shè)備,但市場(chǎng)還處于觀望狀態(tài),而從需求端上看,出版單位對(duì)小批量彩色圖書(shū)印制也有強(qiáng)烈需求。但用戶(hù)認(rèn)為,當(dāng)下彩色輪轉(zhuǎn)型高速?lài)娔∷⒃O(shè)備的盈利模式有待繼續(xù)探討,很多用戶(hù)持觀望態(tài)度。

圖6

2.商業(yè)印刷

2021年,高速?lài)娔∷⒃O(shè)備在商業(yè)印刷領(lǐng)域的應(yīng)用依然保持增加。

(1)商業(yè)印刷領(lǐng)域裝機(jī)量保持高增長(zhǎng)

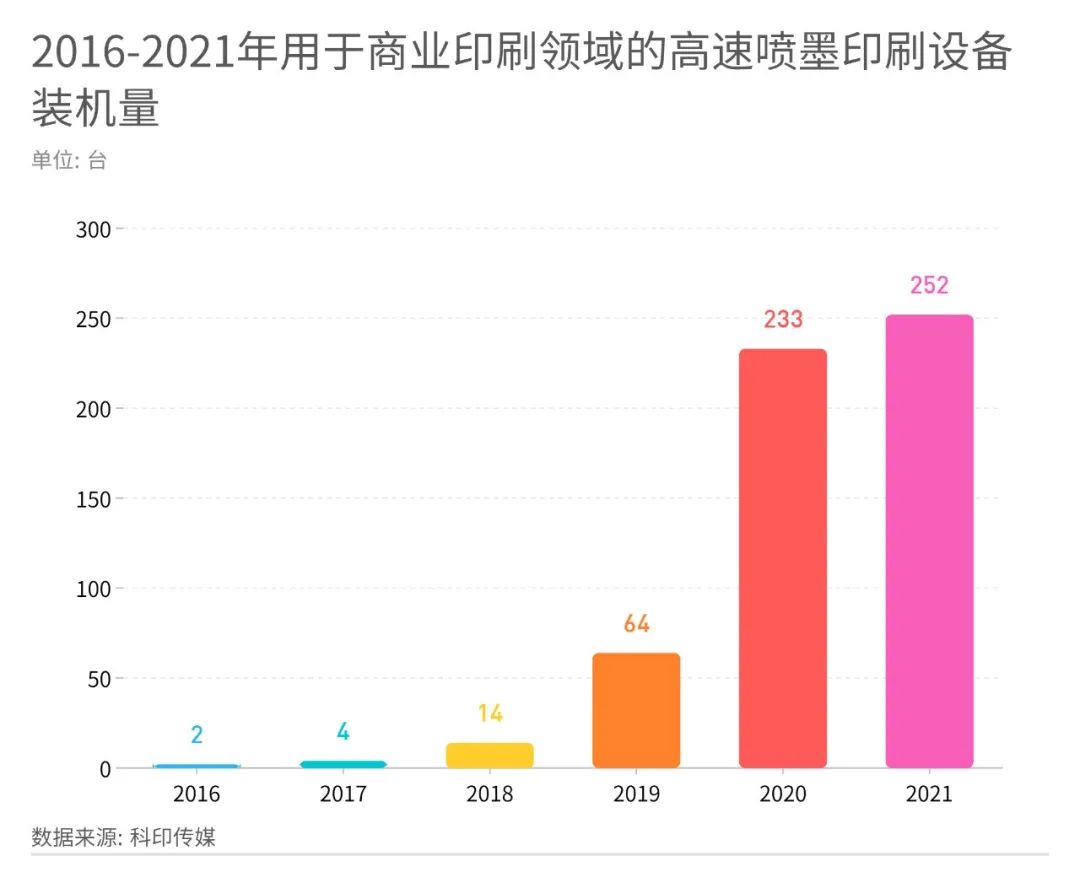

如圖7所示,2016~2021年,高速?lài)娔∷⒃O(shè)備在商業(yè)印刷領(lǐng)域的裝機(jī)量一路高歌猛進(jìn),2021年,用于商業(yè)印刷的高速?lài)娔∷⒃O(shè)備裝機(jī)量達(dá)252臺(tái),與2020年相比有小幅增長(zhǎng),新增19臺(tái)。與其他領(lǐng)域相比,高速?lài)娔∷⒃O(shè)備在商業(yè)領(lǐng)域的裝機(jī)量依然呈現(xiàn)增長(zhǎng)趨勢(shì)。

圖7

(2)輪轉(zhuǎn)型黑白機(jī)型裝機(jī)占比再次提高

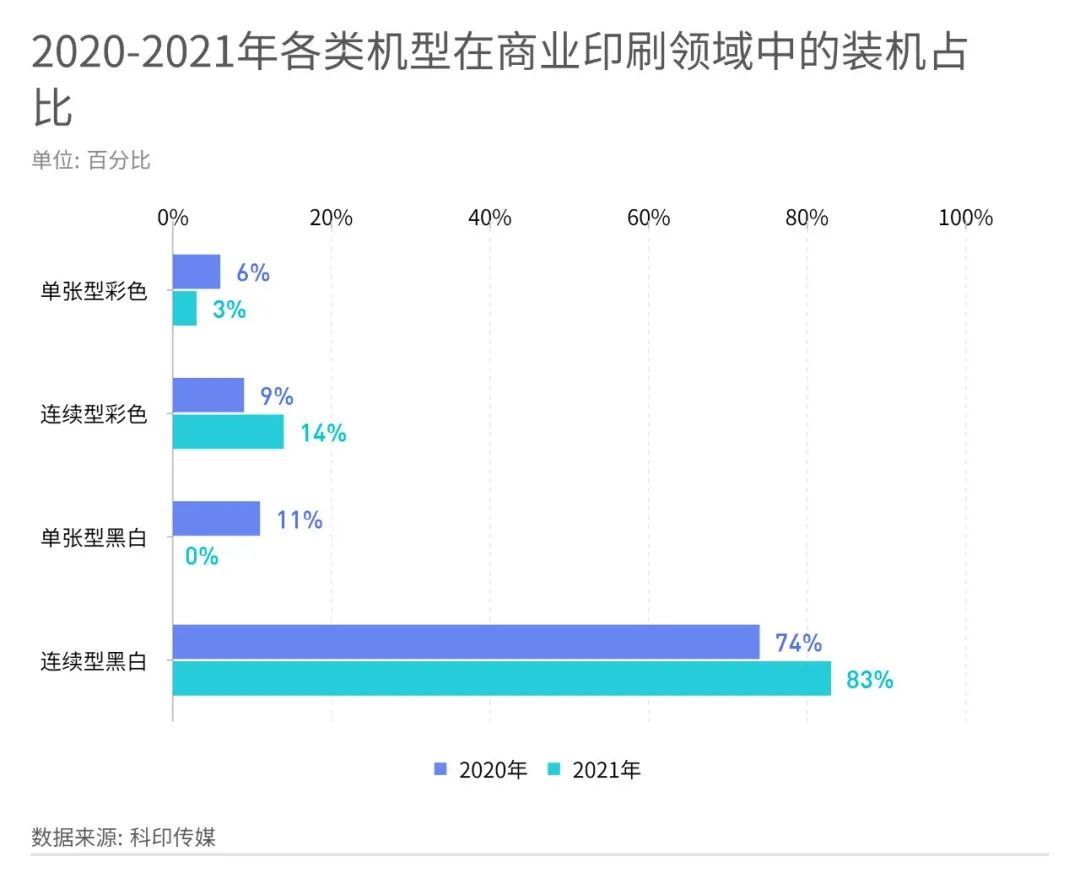

高速?lài)娔∷⒃O(shè)備在商業(yè)印刷領(lǐng)域的裝機(jī)量最多,按照以往的分類(lèi)方法,將所有機(jī)型分為:?jiǎn)螐埿筒噬螐埿秃诎住⑤嗈D(zhuǎn)型彩色、輪轉(zhuǎn)型黑白。如圖8所示,2021年用于商業(yè)印刷領(lǐng)域的高速?lài)娔∷⒃O(shè)備中,連續(xù)型黑白設(shè)備的裝機(jī)量占比提高,達(dá)到83%,與上一年度相比,占比上升了9個(gè)百分點(diǎn);連續(xù)型彩色設(shè)備位列第二,占比為14%;單張型彩色設(shè)備占比為3%,比上一年度下降3個(gè)百分點(diǎn)。與上年相比,由于單張型黑白設(shè)備供應(yīng)商本次退出調(diào)研,單張型黑白設(shè)備的占比為零。縱觀整個(gè)設(shè)備類(lèi)型分布,連續(xù)型黑白和連續(xù)型彩色的占比相比去年呈現(xiàn)增長(zhǎng)態(tài)勢(shì),當(dāng)下連續(xù)的機(jī)型仍然是市場(chǎng)上的裝機(jī)最多的機(jī)型。

圖8

3.包裝印刷

高速?lài)娔∷⒃诎b印刷領(lǐng)域的應(yīng)用進(jìn)展依舊緩慢,2021年在包裝印刷領(lǐng)域的裝機(jī)量為1臺(tái)。2021年5月,廈門(mén)合興引入HP PageWide T400S瓦楞數(shù)字印刷設(shè)備,專(zhuān)攻瓦楞包裝的個(gè)性化印刷市場(chǎng)。從2018年至今,包裝印刷領(lǐng)域的裝機(jī)都為進(jìn)口彩色機(jī)型,每年新增最多為1臺(tái),皆為國(guó)內(nèi)的知名包裝印刷廠引入高端機(jī)的案例,欲搶占國(guó)內(nèi)的彩色包裝的個(gè)性高端市場(chǎng),但國(guó)內(nèi)的個(gè)性化高端包裝市場(chǎng)仍在培育中。

4.其他(影像和機(jī)關(guān)文印)

高端的高速?lài)娔∷⒃O(shè)備在輸出色彩、精度、產(chǎn)能、綜合成本和環(huán)保性上都已經(jīng)獲得了影像企業(yè)的認(rèn)可,被影像企業(yè)購(gòu)入用于影像類(lèi)產(chǎn)品的輸出,2021年裝機(jī)量為3臺(tái),全部為進(jìn)口單張型彩色設(shè)備。

與此同時(shí),高速?lài)娔∷⒃O(shè)備也備受到機(jī)關(guān)文印領(lǐng)域的青睞,機(jī)關(guān)單位或有涉及輸出涉密文件,選用國(guó)產(chǎn)民族品牌印刷設(shè)備輸出,更易管理,加之近兩年國(guó)產(chǎn)高速?lài)娔∷⒃O(shè)備產(chǎn)能大、質(zhì)量?jī)?yōu),對(duì)于小批量的單色或雙色的圖文機(jī)關(guān)文印需求完全能夠勝任,因此高速?lài)娔∷⒃跈C(jī)關(guān)文印的新增量逐年遞增。如圖9所示,2021年,用于機(jī)關(guān)文印的高速?lài)娔∷⒃O(shè)備裝機(jī)量達(dá)到10臺(tái),全部為連續(xù)型設(shè)備,其中彩色設(shè)備占30%,黑白設(shè)備占70%。

圖9

總結(jié)

從數(shù)據(jù)上看,2021年國(guó)內(nèi)高速?lài)娔∷⒃O(shè)備裝機(jī)量增量依然保持高位增長(zhǎng),而增長(zhǎng)率下降,2021年或?qū)⒊蔀閲?guó)內(nèi)高速?lài)娔∷⒃O(shè)備裝機(jī)量的一個(gè)轉(zhuǎn)折點(diǎn),曾經(jīng)高速增長(zhǎng)也許就此成為歷史。出現(xiàn)這種現(xiàn)象的原因:一是由于前幾年的高速增長(zhǎng),市場(chǎng)中高速?lài)娔∷⒃O(shè)備的保有量大大增加,單臺(tái)高速?lài)娔∷⒃O(shè)備的月產(chǎn)能達(dá)到數(shù)千萬(wàn)印級(jí)別,最高是單臺(tái)靜電型數(shù)字印刷設(shè)備產(chǎn)能的數(shù)十倍,這樣的“產(chǎn)能猛獸”需要有足夠多的訂單源來(lái)匹配;二是政策影響導(dǎo)致教材教輔訂單斷崖式下降,終止了高速?lài)娔∷⒃O(shè)備裝機(jī)熱潮。無(wú)論是成本還是速度,抑或承印方式,高速?lài)娔∷閭€(gè)性化、小批量印刷提供了更多可能,只有找到下一個(gè)應(yīng)用熱點(diǎn),才能迎接高速?lài)娔∷⑹袌?chǎng)再發(fā)展。

最后,感謝接受此次調(diào)研的國(guó)內(nèi)外廠商,他們是惠普、理光、柯尼卡美能達(dá)、海德堡、小森、佳能、富士膠片、瀾達(dá)、方正、柯達(dá)、網(wǎng)屏、圣德科技、盈科杰、宮腰、湖南印之明、上海通印、深圳潤(rùn)天智等。愿在行業(yè)同仁的共同努力下,高速?lài)娔∷⒓夹g(shù)更上一層樓。

易大廳.png)